- The School

-

Academic information

- Permanencia

- Matrícula

- Precios públicos

- Exámenes

- Reconocimiento de créditos

- Trabajo fin de grado y máster

- Students support

-

Knowledge transference

- Cátedras

- Publicaciones

- Patrón de la Facultad

- Grupos de investigación

-

Internationalization

- International mobility

- National mobility

- Quality

Contabilidad creativa en el fútbol profesional español ¿Un intento de regate al control económico?

Tras la entrada en vigor del Fair Play Financiero de la UEFA en 2012, y el Reglamento de control económico (RCE) de la Liga de Fútbol Profesional (LFP), la situación financiera del fútbol profesional español ha mejorado sustancialmente. Para ello, muchos clubes se vieron obligados a adoptar estrictas medidas de racionalización económica a costa de limitar el potencial deportivo de sus equipos y restar atractivo a la competición. Pero al mismo tiempo, estas presiones han podido generar incentivos para que los clubes traten de “maquillar” sus estados financieros desviándose del objetivo principal de mostrar la imagen fiel de la entidad. Este tipo de prácticas contables son conocidas como earnings management (EM).

Este trabajo analiza en qué medida se ejercen prácticas de earnings management en el fútbol profesional español, utilizando los ajustes por devengo como medida de la discrecionalidad directiva. En segundo lugar, trata de identificar la existencia de factores, económicos o deportivos, que propicien la adopción de este tipo de prácticas por los clubes. En particular se contrasta si el tamaño y división en que compite el club (1ª o 2ª división), el fondo de maniobra, la rentabilidad económica (ROA) y el nivel de endeudamiento están relacionados con el nivel de earnings management del fútbol profesional español.

Existen particularidades en el negocio del fútbol que aconsejan introducir parámetros específicos en la medición de los ajustes practicados que habitualmente no son tenidos en cuenta en otros sectores. Quizás por ello, la literatura sobre earnings management en el sector es escasa, destacando los estudios de Dimitropoulos en el ámbito de las competiciones internacionales europeas.

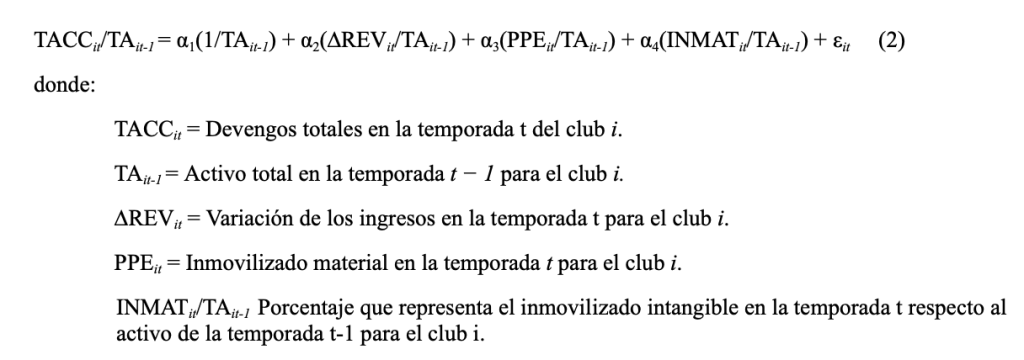

La medición de los ajustes discrecionales se calcula a partir de los residuos obtenidos al aplicar mínimos cuadrados generalizados a la siguiente expresión:

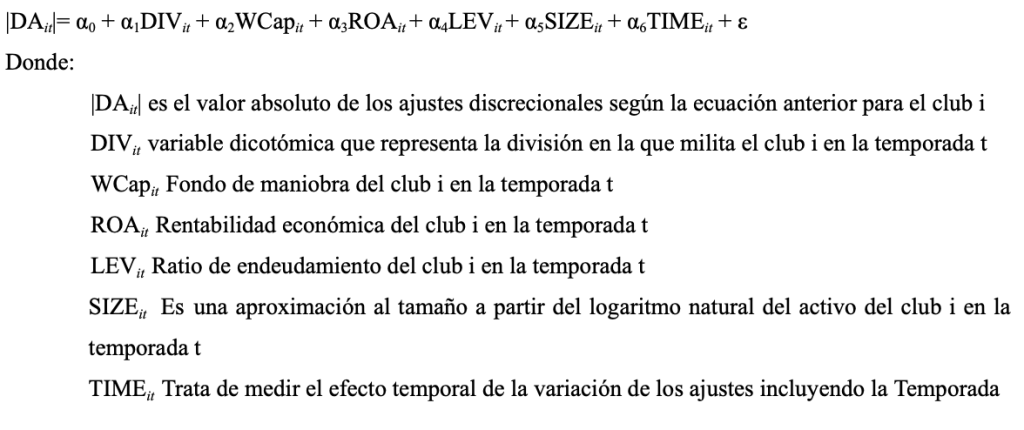

Para evaluar la incidencia de los posibles factores explicativos se aplica una regresión lineal múltiple del tipo:

Los resultados del estudio confirman la presencia de ajustes discrecionales mayoritariamente al alza en la cuenta de resultados de los clubes de fútbol españoles, aunque no se observa una intensificación de los mismos tras la introducción de las normas de control económico de la Liga. Estas prácticas son más frecuentes en los clubes de primera división de menor tamaño, lo cual sugiere que es en la zona media-baja de la clasificación donde hay más incentivos a manipular la información contable ante el abismo económico del descenso a segunda. La menor presencia de earnings managements en clubes de segunda podría justificarse por el hecho de que el volumen de las amortizaciones de traspasos de jugadores, uno de los principales focos de manipulación, es muy inferior al de la primera división. Por su parte, la visibilidad de los clubes de mayor tamaño les hace estar sometidos a un mayor escrutinio en línea con la teoría institucional.

Los resultados también muestran que los clubes en peor situación financiera en términos de rentabilidad y mayor endeudamiento son más propensos a introducir prácticas de earnings management lo cual indica que, frente a la idea comúnmente aceptada de que los clubes de fútbol priorizan los resultados deportivos a los económicos, también existe una preocupación en la imagen que proyectan a través de sus estados financieros lo cual debería ser el germen para una reorientación hacia una mayor sostenibilidad en los modelos de gestión de las instituciones deportivas.

El trabajo completo está en evaluación en la Revista de Contabilidad – Spanish Accounting Review

Este trabajo fue presentado en la V Edición de los BBS.

Por Juan Carlos Guevara-Pérez, Emilio Martín, Rudemarlyn Urdaneta y Fernando Llena.